2021年1-3月中国房地产企业销售业绩TOP200

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

特别声明:房地产企业销售数据统计是以2021年1月1日-3月31日期间销售的并表商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

特别声明:房地产企业权益销售数据统计是以2021年1月1日-3月31日期间按股权比例销售的商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

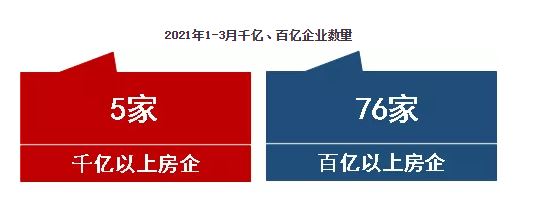

5家房企超千亿,TOP100房企销售额均值为307.8亿元。

2021年1-3月千亿、百亿企业数量

2021年1-3月,TOP100房企销售额均值为307.8亿元,增长率均值为104.1%;其中销售额超千亿房企5家,较去年同期增加2家;超百亿房企76家。TOP100房企权益销售额均值为228.2亿元,权益销售面积均值为163.8万平方米。TOP101-200房企销售额均值为34.7亿元。

第四阵营增速较快,中间阵营企业表现突出

2021年1-3月TOP100房企各阵营数量及销售额均值情况

2021年1-3月,房企不同阵营的发展分化。1000亿以上超级阵营共5家,销售额增长率均值为45.6%。排名前列阵营(500-1000亿)共10家,销售额增长率均值为100.1%。第二阵营(200-500亿)有33家企业,销售额增长率均值为108.2%;第三阵营(100-200亿)和第四阵营分别为28家和24家,销售额均值分别为131.3亿元和86.9亿,同比分别增长104.5%和117.7%。

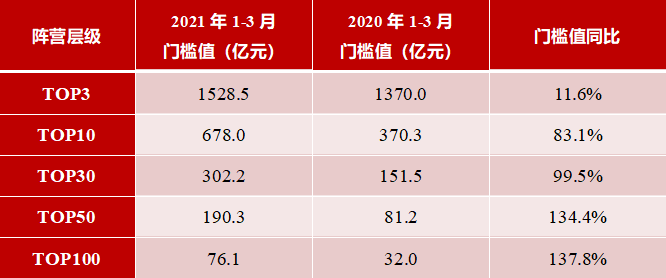

TOP100门槛值76.1亿,同比增长137.8%

2021年1-3月TOP100各阵营销售额门槛值情况

2021年1-3月,TOP100门槛值为76.1亿元。其中,TOP3房企门槛值为1528.5亿元,较上年增长11.6%;TOP10房企门槛值为678.0亿元,较上年增长83.1%;TOP30房企门槛值为302.2亿元,较上年增长99.5%;TOP50房企及TOP100房企门槛值分别为190.3亿元、76.1亿元,同比分别增长134.4%和137.8%。

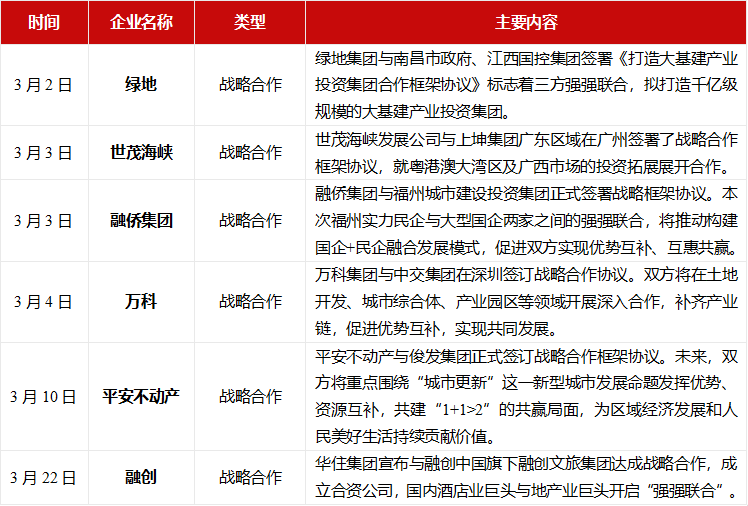

战略合作力度加大,促进优势互补

2021年3月各大房企密集开展战略合作,促进优势互补,实现共同发展。绿地集团与南昌市政府、江西国控集团签署《打造大基建产业投资集团合作框架协议》,拟打造千亿级规模的大基建产业投资集团;世茂海峡与上坤集团达成战略合作,就粤港澳大湾区及广西市场的投资拓展展开合作;实力民企融侨集团与大型国企福州城市建设投资集团强强联合,推动构建国企+民企融合发展模式;万科集团与中交集团将在土地开发、城市综合体、产业园区等领域开展深入合作,补齐产业链;平安不动产与俊发集团将重点围绕城市更新这一新型城市发展命题发挥优势、资源互补,共建“1+1>2”的共赢局面;融创与华住成立合资公司,共同布局高端酒店市场。

3月份部分房企合作案例

数据来源:中指研究院综合整理

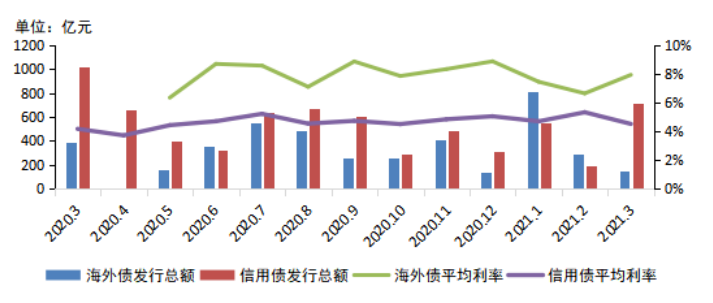

信用债与海外债发行规模呈现分化趋势

2021年3月,信用债与海外债发行规模呈现分化趋势,两者发行规模差额拉大。相较于海外债,房企更多发行国内信用债进行市场融资。具体来看,3月房地产信用债发行规模为714.41亿元,相较于2月190.71亿元大幅增长;3月内地房企海外债发行规模为153.5亿元,相较于2月290.89亿元降幅达到89.5%。从融资成本来看,信用债融资成本下降,海外债融资成本上升;其中信用债平均利率为4.51%,环比下降0.81个百分点;海外债平均利率为7.92%,同比上升1.29个百分点。

2020年-2021年3月房地产行业海外债、信用债发行情况

数据来源:Wind、中指研究院综合整理

22城市竞争环境

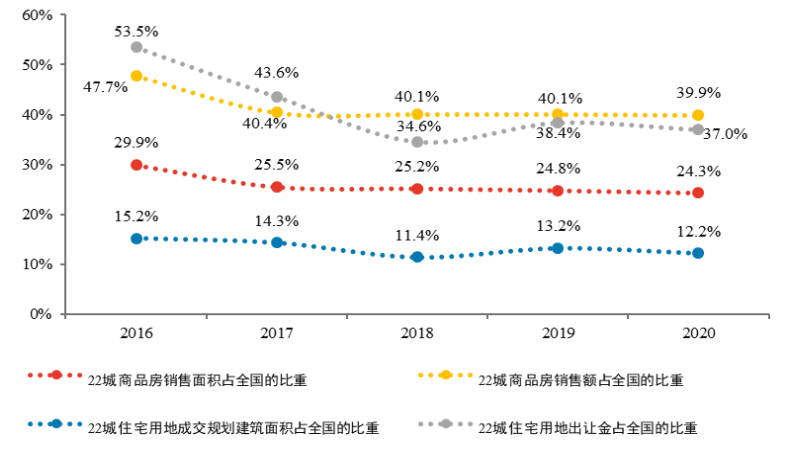

2020年22城销售额、面积及住宅用地面积、出让金占全国比重

22城商品房销售金额、住宅用地出让金占全国比重近四成。2020年22城商品房销售额占全国商品房销售额的比重为39.9%,22城住宅用地出让金占全国住宅用地出让金的比重为37%,占比均近四成。22城均为核心一二线城市,是我国经济最发达、产业结构与人口规模较具吸引力的地区,住房需求旺盛。2020年22城商品房销售面积占全国的比重为24.3%,住宅用地成交规划建筑面积占全国的比重12.2%。

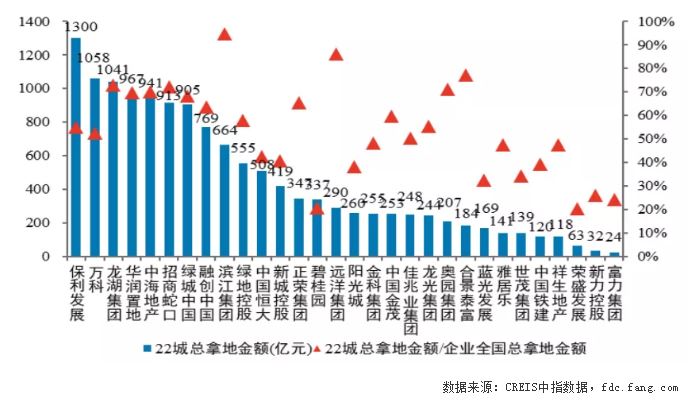

2020年TOP30房企22城拿地金额占企业全国总拿地金额比例

百强TOP30企业重仓布局一二线热点城市。2020年百强前三十企业在22城拿地金额占企业总拿地金额比重为56.5%。从具体企业的拿地规模来看,2020年,保利发展在22城拿地金额较高,达到1300亿元,万科、龙湖、华润、中海、招商蛇口、绿城等企业均超900亿;从具体企业的22城拿地金额占比来看,滨江集团较高达到94.7%,远洋、合景泰富、龙湖、招商蛇口、奥园、中海等企业占比超过70%,这些企业在22城战略布局较为集中,未来将成为22城的重要参与者。

2020年22城市中TOP30房企拿地金额

22城中杭州、北京、苏州、广州、上海等城市较受百强TOP30房企青睐。从具体城市拿地金额来看,2020年,百强前三十企业在22城中杭州拿地金额较高,达到1881亿元,占其在22城总拿地金额12.8%;在北京、苏州、广州、上海等城市拿地金额均超1000亿元,拿地规模较大,投资力度相对较强,热点城市热度持续竞争激烈。

来源:和讯房产西南频道

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。