2020,中国楼市震荡之年!比赚钱更重要的是,请活下来!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2020,中国楼市的震荡之年。

相比投资和买哪里,普通人首先应该思考的是——

如何保住工作,如何保住收入,如何守护好自己的本金。

比赚钱更重要的是,请活下来!

不理解没关系,等再过两个月回头看看。

世界的船翻了。

迄今为止,全球已经有17个国家处于疫情爆发或即将爆发的边缘。

这17个国家,除了伊朗之外,全都是欧美发达国家。

迄今为止,全球已经有10个发达国家开始陆续封国、封城、封市。

鹰酱4个州发布居家令,加州封城。居家令覆盖纽约、洛杉矶和旧金山等主要大城市,数千万人被禁足,无法外出。

妄图靠社会达尔文躺赢新冠的“老鸡贼”,英国也在3月21日下令封印市场;瑞典沃尔沃停工14天;奥地利,发布全国居家令;德国较大的联邦州,巴伐利亚已经封城……

主要欧美国家,陆续进入中国2月份防控疫情的“冻结封印”阶段。

一定、一定、一定不要觉得,这些国家的冻结封印,与我们没有关系,与楼市没有关系。

全球疫情扩散比较严重的6个重点疫区国——韩国、伊朗、意大利、日本、德国、法国、西班牙、美国和英国,与中国有着极为密切的贸易依存度。

中国往6大重点疫区国家的出口总额,占到了中国出口总额的40%

中国在6大重点疫区国家的进口总额,占到了中国进口总额的35%。

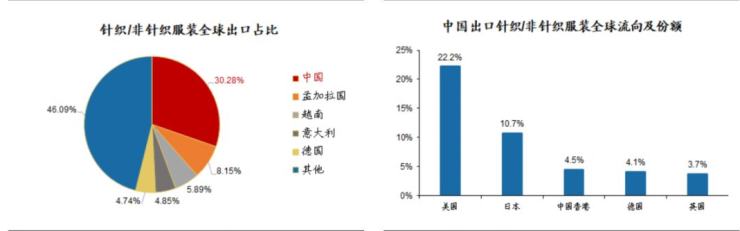

▲中国服装出口份额及流向

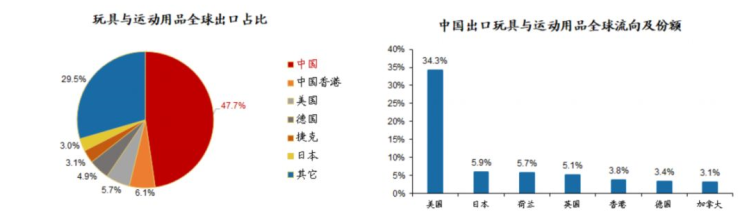

▲中国玩具/运动用品出口份额及流向

中国是针织/服装的全球排名前列出口国,疫情扩散国占到了服装出口总份额的40%。

中国是玩具/运动用品的全球排名前列出口国,疫情扩散国占到了出口总份额的60%。

当这些国家的疫情在短期内得不到有效控制,当这些国家越来越多的城市加入冻结封印,当这些国家的人被禁足在家里……

谁来买中国的服装?谁来买中国的玩具?谁来买中国的运动用品?

每年的4-5月份,都是珠三角和江浙地区的玩具出口旺季,都是福建晋江泉州这些地区的运动用品和服装出口旺季。

今年,这些地区的中小企业都遭遇了大规模的外贸砍单。5成、甚至是7成的不可抗力砍单,比比皆是。

浙江某个三四线城市,80%的企业都是外贸企业,这些外贸企业大量的被四五成的砍单。很多货都做了一大半,直接被砍单,而且没有违约金。

这些中小企业主、中小企业里面的中高管,以及上游外贸公司里的白领……

当他们的收入面临大规模缩水的时候,你指望谁来撑起楼市的需求?

当吃饭都成问题的时候,谁还来买房/改善/换房?

意大利米兰的老昆汀,在隔离病房里用上了呼吸机。

福建晋江玩具厂的老板陈阿灿,在停工的车间里低头吸烟。

厦门港外贸公司的白领Lisa荣,默默把购房预算减少了180万。

世界的船翻了,谁也无法独善其身。

楼市,亦无法独善其身。

比起政策的不确定,2020中国楼市的更大不确定在,购买力何时能够恢复!

政策的平衡,被打破了。

我在2月的破竹大直播里讲过——

今年的楼市政策走势,有点奇怪。

地方在不断的顶风救市,上面在不断的锤下救市。

按照过往的逻辑,地方接到了“救市被锤”的信号之后,就会领会到政策风向,然后一个个老实下来。

但是,今年的不同在于——即便是救市不断被锤,但依然有出头者不断出现。

哪怕是被锤,也要出头。

地方在着急什么?上面在担心什么?

我们在2月的破竹大直播里说过——

国内疫情,让中国失去了三个月。若国外疫情持续蔓延爆发,又将让中国失去外需三个月。

如何夺回失去的6个月?

这是横亘在2020年的较大命题!

这个宏大命题,打破了政策平衡点上的所有默契。

地方需要更多的钱,来支撑更大的基建,提供更多的就业岗位,解决更大范围内的就业问题。地方需要更多的钱,来补贴企业,让更多的企业活下去……地方需要更大力度的大救市、保地价、拉基建、促消费、稳就业、提振经济。

上面担心的是,救市玩儿的过火,进而导致更多的钱和资源流入房地产,再次掏空原本就很虚弱的实体经济和制造业。

2020的中国楼市,将看到波动更剧烈、摩擦更频繁的政策博弈。

谁胜谁负,天知晓。

是短期发展稳局面更重要,还是稳房价的长效机制更重要?

政策会不会放开?会放开多少?或者是先放一部分?哪些政策先放,哪些城市先放?

以上这些,我们更不知道!

全都停留在内部探索的阶段,直至目前都没有任何释放。

我们不要看到救市,就想到楼市要起来!

更不要看到救市被锤,就觉得楼市彻底丧失希望!

我说了这么多,只是想警告你——

一切都存在巨大的变数,现在远不到打光子弹的时候!

一定、一定、一定不要打光手里的全部子弹!

留一点现金,给自己留个机会,也留一线生机!

市场的变数,更多了。

前面我们说了,大家都很难。

国际社会很难,宏观背景很难,购买力很弥散,地方很难,上面更难……

那么,开发商应该会更难。

然而,我们却发现“意料之中”的全面大降价却没有准时到来。

真正在降价的,绝大多数都是地方性的中小房企,都是单点/单个项目的降价;大房企、国央企和一线房企,却很少有降价的。

他们不仅没有降价求活,反而在土地市场里大规模的扩张——

• 近一个月,全国住宅成交楼面价,环比增长22%,同比增长35%;

• 平均溢价率13%,环比增长2%,同比增长2%;

• 北京土拍平均溢价率创下2018年7月份以来的新高;

• 南通海门,新成交地块的溢价率高达81%;江苏徐州,新成交地块的溢价率高达107%;洛阳伊滨,新成交地块的溢价率高达165%……

全球经济按下了暂停键,全国楼市按下了暂停键,土地市场的价格却上涨了2成以上!

3月以来,二三线城市的土地价格均冲上了历史新高!

土地市场,走出了与宏观背景和楼市房价完全相反的行情!

这背后一个核心的原因就是——

大型一线房企,尤其是国央企,远没有我们想象中的那么难熬!

疫情之下,房企虽然没有拿到放开限购限贷等实质性的政策刺激,但是却拿到了大量的便宜的钱。

• 2020年的排名前列季度,大房企的发债规模达到了近年峰值,同比增幅70%;

• 2020年的排名前列季度,大房企的发债利率普遍下降1%-1.5%;

• 杭州滨江,以3.25%的利率创下了三年来民营房企融资利率的较低记录;

• 诸多双A级的大房企,融资成本从6%以上,下降到了4%以下!

拿到更多的钱,拿到更多的便宜钱之后,大房企就自然冲进了土地市场拼杀!

除此之外,还与各个地方都在想方设法的“保地价”有关——

比如,苏州取消了现房销售;比如,北京基本取消了限价规则;比如,越来越多的城市缓交土地保证金……

把土拍的门槛降低,参与的房企自然就多了,土地价格自然就上来了!

为什么我要说今年的市场,要远比过去更加复杂?

其根源,就在于这里!

文章开篇我们说——国际环境存在不确定,内外需存在不确定,购买力可能会弥散,就连政策都存在极大的波动博弈……

既然这么不确定,那我们不买就是了!

但是,现在对于普通人来说,问题就复杂在——

即便如此多的不确定,你不买还不行!

土地价格,一直在房企和地方的托市下一路上涨!

1-2年之后,这些高地价土地入市,它必然将倒逼房价再次上涨!

难!难!难!

面对如此多的不确定,如此跌宕的行情,如此波动的政策——

以前,我们能根据政策的走势来摸清风往哪吹。

现在,政策的平衡点被打破,波动更加频繁,摩擦更加剧烈,普通人很难看清风往哪吹。

以前,楼市的较大不确定在于政策。单纯政策的风险好面对,无非就是用长持来对冲。

现在,楼市还增加了一个短期的不确定,就是疫情冲击下的内外需缩减,以及内外需缩减下的收入下降,最终蔓延到楼市的购买力弥散。

以前,楼市和土地是紧密联动的。楼市行情好的时候,土地市场也一定会热。

现在,楼市和土地是存在断层的。房企不缺钱好融资,购买力弥散缺钱,土地市场火热,楼市却面对中期的政策风险和短期的购买力风险。

以前,市场不好、难判断、难抉择的时候,不买就是了。

现在,楼市不好,但土地市场却很好,现在不买,未来地价托着楼价,可能还会涨。

买了,可能会掉坑;

不买,大概率还会涨!

这是一个普通购房者,面对2020年楼市的较大问题。

来源:米宅(MizhaiPlus)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。