开局2021丨土地篇:“两集中”影响下,热度进一步分化

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:丁祖昱评楼市

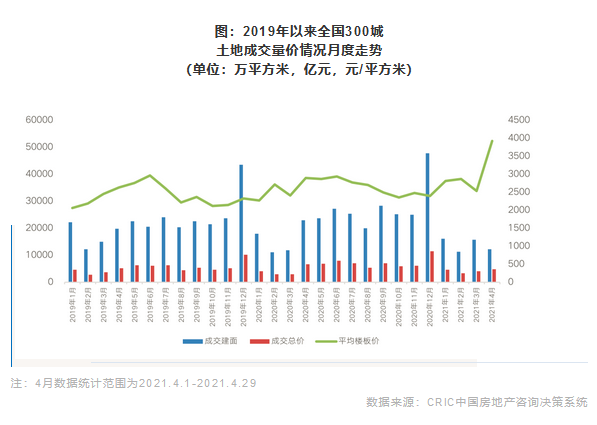

2021年1-4月,土地市场周期性低位,受“两集中”供地新政的影响,大多数重点城市3、4月近乎“断供”,在此影响下,土地成交规模不及去年同期。

价格方面,由于上海、杭州、重庆等热点城市加大了高价土地的供应,成交价格同环比均明显上涨,溢价率也在优质地块的刺激下触底回升。

我们认为,在集中供地影响下,重点城市”地荒“时间较长,使得首批集中供地备受关注,再加上首批供地拍得的地块在时间上可以实现年内销售回款,这也导致了首次集中供地的热度会高于接下来几次集中供地。

但在整体政策环境收紧的影响下,未来市场热度将会有所降低,同时个体地块之间的分化也会进一步加剧,随着供地新政落地及信贷等金融监管持续加强,房企资金压力明显加大,拿地时对周转速度、现金流等方面的考虑将更加慎重,因此,有需求保障的一二线及强三线城市优质地块会更受市场关注。

01

成交量缩价涨,二三线表现优于一线

1)土地市场低位运行,但一线好于去年同期

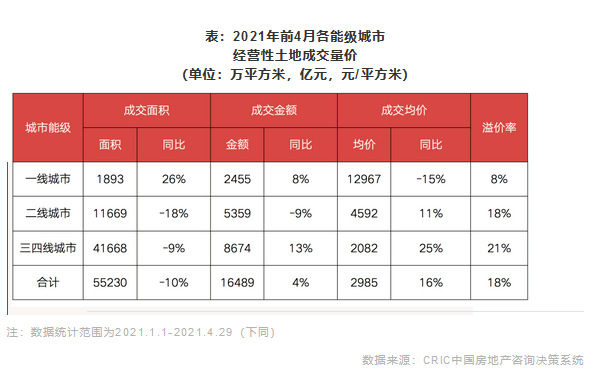

截止2021年4月30日,长春、广州、重庆、无锡和沈阳5个城市首批集中供地成交,此前受集中供地影响,2021年前4个月全国300城经营性土地成交建筑面积少于去年同期,仅55230万平方米。其余重点城市在5月份将集中土地“放量”,接下来的二季度土地成交规模将有显著提升。

分城市能级来看,一线城市表现突出。由于广州首批集中拍地已经完成,因此在一线四城中表现尤为突出,这也使得一线城市整体成交量较去年同期增长26%,金额同比增幅8%;二线和三四线城市成交体量均不及去年同期,尤其二线城市,两集中新政出台之后,大部分城市3、4月基本“断供”,导致成交规模同比降幅高达18%,成交金额也不及去年同期,同比下降9%。

2)长三角三四线优质地块增加,价格同比上涨16%

2021年1-4月全国300城经营性土地成交楼板价为2985元/平方米,同比涨幅高16%。究其原因,一方面是由于以上海、广州为代表的热点城市高价地供应量较高,使得一线城市成交占比明显上升,进而抬升整体成交均价;另一方面也是因为南通、湖州、徐州、金华、嘉兴等长三角三四线城市优质地块供应量较多,地价明显上涨。

分能级来看,除一线城市同比下滑15%外,其余能级城市同比均呈上涨趋势。其中,三四线城市土地价格涨幅最为突出,同比上涨25%;其次是二线,同比上涨11%。总体来看,二三线土地市场表现优于一线。

3)溢价率触底回升,二、三线成上涨较大动力

在热点二三线城市优质地块高溢价成交的刺激下,1-4月整体溢价率明显回升,环比上浮6个百分点,达到了18%;同比来看,地市热度较去年同期升温也比较显著,溢价率增加了4个百分点。分月来看,溢价率呈现出连续走高的趋势,初步统计4月份的土拍溢价率已经达到25%,创下近三年以来的新高。

各能级城市表现方面,二三线城市土地市场升温显著,溢价率分别涨至18%和21%,是整体溢价率提升的主力;一线城市则因供地结构改变、土地出让条件调整等因素市场热度较低,溢价率仅有8%,在三个能级中市场热度较低。

02

中西部二线城市成是供地主力

从重点监测的城市来看,二线城市是2021年前4个月土地市场的成交主力。排名靠前的均是首批集中供地已经成交的城市,譬如重庆、广州和长春,成交建面均超900万平方米,位列前三甲,其中重庆以1666万平方米的成交体量位居榜首,广州和长春分列二、三位。

分能级城市来看,一线城市中除广州外,上海表现也比较突出,成交规模达663万平方米,排在第七位,北京和深圳均未入榜。成交建面TOP20城市中有12个城市都是二线城市,除已经集中供地的重庆和长春外,西安、杭州、郑州、长沙、成都等城市表现也比较突出,成交建面均突破500万平方米。三四线城市占据六席,其中,温州、徐州和南通等长三角热点城市表现比较突出,成交建面均超过500万平方米。

热度方面,市场持续分化。其中,徐州、金华、宁波、温州、南通、杭州等长三角城市土拍表现尤为突出,市场热度保持在较高水平,溢价率均在20%以上,其余城市溢价率多在10%以下,市场热度处于较低位。值得注意的是,作为供地大户的重庆、西安等中西部二线城市溢价率处于相对高位,均超30%。

03

二三线远郊县市成流拍重灾区

土地流拍方面,从重点监测的城市来看,2021年1-4月土地流拍现象较去年年末有所缓和,流拍率走势明显平稳,前4个月的流拍率均维持在10%左右。

流拍现象的明显缓和主要得益于2021年开年以来,重点城市的优质地块出让节奏不断,包括北上杭在内的热点一二线城市以及东莞、温州、义乌等三四线城市均有多宗重点地块出让,同时年初房企拍地资金也相对充足,对优质土储的拿地意愿较强,前4个月的土地流拍现象明显较去年年末明显减少。

同比来看,一季度中仅有3月份的土地流拍率高于去年同期,1月、2月和4月的土地流拍率均明显低于去年同期;2021年前4个月土地流拍现象实际要好于去年同期,土地市场也明显更加稳定。

结合流拍地块所在区位来看,这些地块多集中在广州、长春、重庆、长沙、清远、湛江等城市的下辖县市,区位较为偏远,周边配套设施也比较缺乏,房企拿地意愿较低,最终遭遇流拍。

04

集中供地下市场将进一步分化

“两集中”新政之后,大部分重点城市在供地计划中都加大宅地供应力度,整体来看,重点城市的宅地供应是较为充裕的。从首批集中出让宅地规模来看,除广州外,大部分城市供地节奏相对平稳甚至偏缓,尤其是深圳、厦门、北京、青岛等城市首批集中供地均不足全年供地计划的二成。

从质量来看,除北京、杭州、南京等城市外,其余城市首次集中出让地块的质量并不突出,这也是为了平抑近期土地市场过热的局面。考虑到租赁宅地一定程度上会挤压普通宅地的供应体量,尤其是北京这样租赁占地占比近三成的城市,“两集中”新政实施之后,由于两次集中供地时间间隔较长,长时间的土地“零增长”更容易造成房企的“饥饿感”,热点城市优质宅地的竞争将进一步升级。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。