国有土地出让收入征管将迎来重大调整,对房地产有何影响?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

近日,财政部、自然资源部、国家税务总局、人民银行联合发布《关于将国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入划转税务部门征收有关问题的通知》(财综〔2021〕19号)(以下简称《通知》)。《通知》提出将国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入统一划转税务部门征收,并分两个阶段实施:

排名前列个阶段:

自2021年7月1日起,选择在河北、内蒙古、上海、浙江、安徽、青岛、云南省(自治区、直辖市、计划单列市)以省(区、市)为单位开展征管职责划转试点,探索完善征缴流程、职责分工等,为全面推开划转工作积累经验。

第二个阶段:

暂未开展征管划转试点地区要积极做好四项政府非税收入征收划转准备工作,自2022年1月1日起全面实施征管划转工作。

政策背景

2018年3月,中共中央印发《深化党和国家机构改革方案》,指出“为降低征纳成本,理顺职责关系,提高征管效率,为纳税人提供更加优质高效便利服务,将省级和省级以下国税地税机构合并,具体承担所辖区域内各项税收、非税收入征管等职责” 。

2018年7月,中共中央办公厅、国务院办公厅印发《国税地税征管体制改革方案》,要求“调整优化税务机构职能和资源配置,增强政策透明度和执法统一性,统一税收、社会保险费、非税收入征管服务标准,促进现代化经济体系建设和经济高质量发展” 。

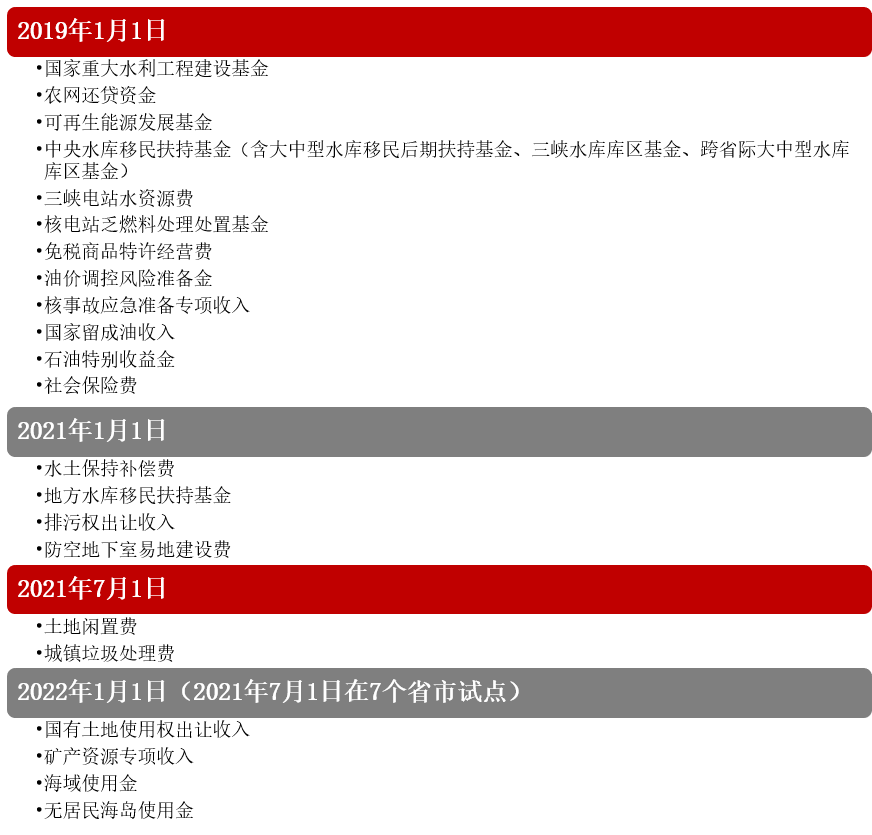

图1 已划转至税务部门征管的非税收入

资料来源:世联评估整理

社会保险费和非税收入征管职责划转到税务部门,是党中央作出的重大决策部署,是国税地税征管体制改革的重要内容,是坚持以人民为中心促进政府职能转变、优化营商环境、提升国家治理水平、推动高质量发展的重要举措。税务部门利用其人才优势、信息优势以及大数据、云计算等科技手段,与工商、公安、海关和社保等部门已经或即将联网,金税工程三期上线,极大地提高非税收入的征管效率。

国有土地出让收入划转税务部门

实现高效有序管理

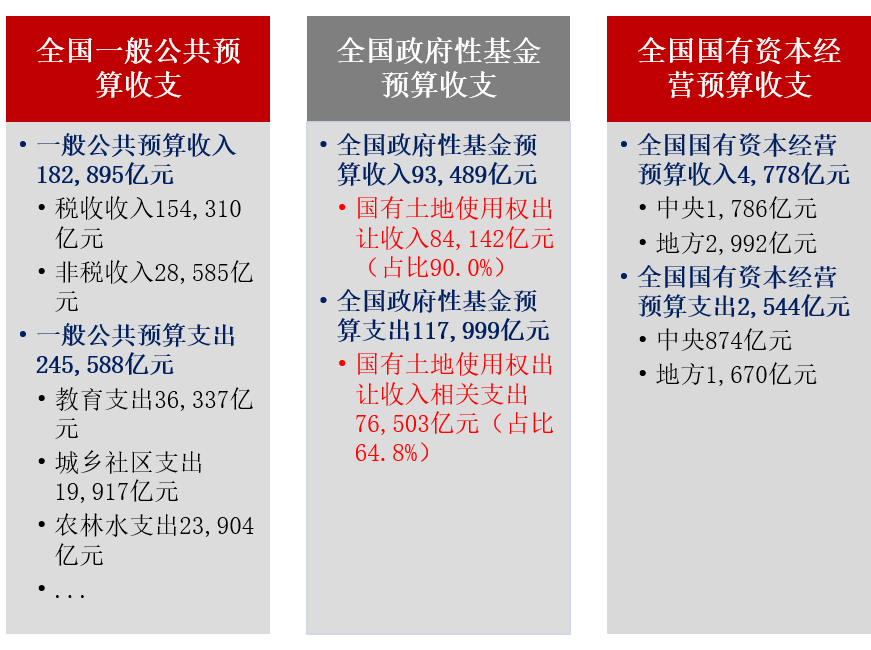

根据财政部数据,2020年全国各级地方政府的土地出让金收入高达8.4万亿元,金额巨大。此次《通知》将其纳入税收监管体系,将会使土地出让收支得到高效有序的征缴和监管。

图2 2020年财政收支情况

数据来源:财政部

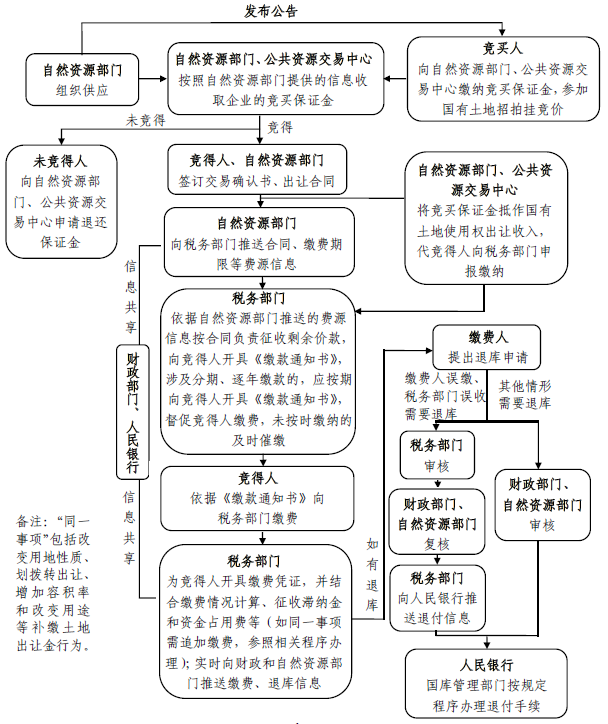

图3 国有土地使用权出让收入征缴流程

(涉及竞买保证金的情形)

资料来源:《通知》附图

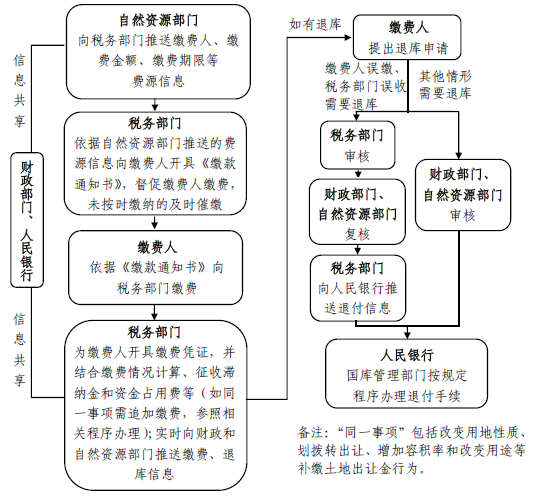

图4 国有土地使用权出让收入征缴流程

(按照规定标准确定出让金额,不涉及竞买保证金的情形)

资料来源:《通知》附图

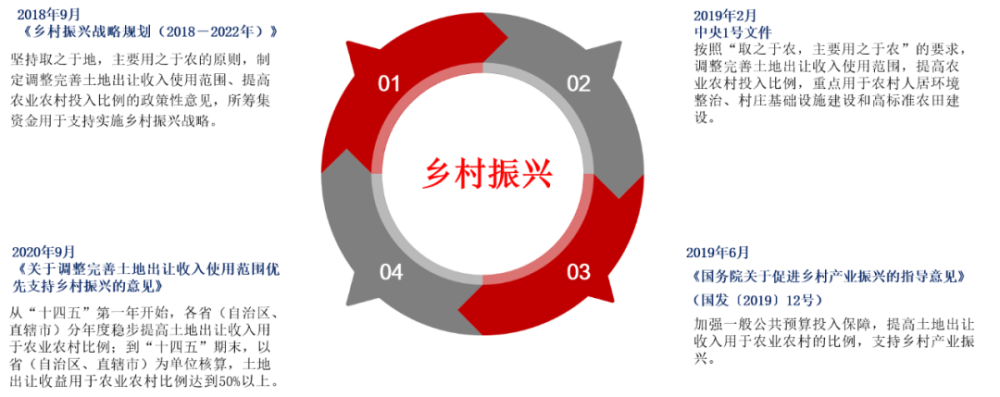

土地出让收益投入农业农村

实现城市反哺农村

改革开放四十多年来,为了支持工业化、城镇化,农业和农村做出了巨大贡献。现在,城镇化率已经达到了60%以上,人均居住面积达到了40平米以上,城市面貌有很大改观。

当前,为实施乡村振兴战略,实现农业农村现代化目标,需要巨大的资金投入,而2013-2018年期间,全国土地出让金是28万亿元,向农村投入1.85万亿元,只占土地出让收入的6.6%。

因此,中央多次发文提出要提高土地出让收入用于农业农村的比例,实现工业反哺农业,城市反哺农村。根据农业农村部数据,2013-2018年,全国土地出让收入是28万亿元,扣除成本性支出以后,土地出让收益是5.4万亿元。出让收益占出让收入的比重为19.3%。根据《关于调整完善土地出让收入使用范围优先支持乡村振兴的意见》,未来5年,土地出让收益的一半要拿来支持农村。

图5 提高土地出让收入用于农业农村的比例

资料来源:世联评估整理

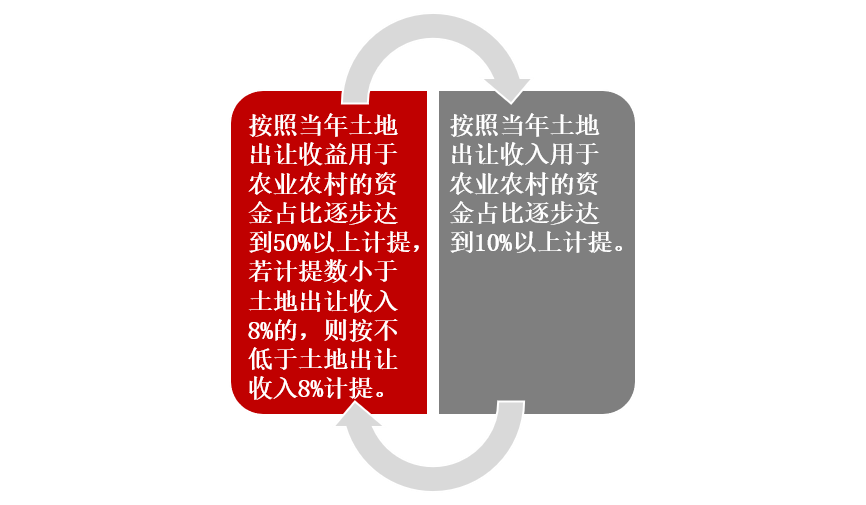

图6 提高土地出让收入用于农业农村比例实施方式

(结合各地实际)

资料来源:世联评估整理

拓宽政府税源

维护城市发展质量

从图2(2020年财政收支情况)我们看出,目前土地出让金收入已经占到了地方基金预算收入的90%,如果把这部分收入的一半分给农村,要想维持城市发展速度和质量,就必须为地方政府开拓新的增收渠道。可以参照《住房租赁条例》,从一次性的土地出让金收入,转为可持续的租金、房产税等现金流收入。

对房地产行业的影响

《通知》第八条明确指出:除本通知规定外,四项政府非税收入的征收范围、对象、标准、减免、分成、使用、管理等政策,继续按照现行规定执行。政策表明,土地出让金的征收范围、对象、标准、减免、分成等仍保持现状,开发商拿地缴纳的资金未发生变化,地方政府留存的比例也未发生变化,短期内对房地产市场影响不大。

但是长期看,由于土地出让收入由税务部门征收,与开发商的其他税项缴纳信息,加之融资等金融数据,形成房地产行业、企业的大数据,便于国家对房地产资金的流动情况进行更加严密的监管,加强全国房地产市场调控。

此外,与集中供地相类似,作为规范地方政府供地决策与计划的一种手段,此次土地出让金征收部门变动,将更有效地促进房地产市场健康有序发展,“稳地价、稳房价、稳预期”。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。