今天,个税年度汇算来啦!你是“退”还是“补”?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

国家税务总局近日发布公告,自2021年3月1日起办理2020年度个人所得税综合所得汇算清缴。

没错!

就是有人曾退上万块钱的

个人所得税年度汇算

图片来源:网友个税退税截图

去年的个人所得税综合所得汇算

引起网友不小的关注

大家情况不一:

有不退不补的

图片来源:网友评论截图

有网友称退了8000元

图片来源:网友评论截图

也有网友说补缴2000多元

图片来源:网友评论截图

一年一度的个税综合所得汇算到来

今年我是退税还是补缴?

什么是“综合所得”?

我是否需要办理年度汇算?

哪些项目可以税前扣除?

个税年度汇算网上咋办理?

▽一文看懂▽

一、办理时间:

2021年3月1日至6月30日

(大家赶早不赶晚啊)

二、如何退税/补缴?

知识点:一个公式

应退或应补税额=[(①综合所得收入额-②60000元-③“三险一金”等专项扣除-④子女教育等专项附加扣除-⑤依法确定的其他扣除-⑥捐赠)×⑦适用税率-⑧速算扣除数]-2020年已预缴税额

啥啥啥?

中括号、小括号、又减又乘

都啥内容?

咱们按序号一一解释

①“综合所得收入额”包括四项收入,即2020年1月1日至12月31日取得的:

工资薪金

劳务报酬

稿酬

特许权使用等

②至⑥五项内容可以减除后再计算年度应纳税额,即

个税起征点60000元/年

基本养老保险费、基本医疗保险费、失业保险费、住房公积金等专项扣除

纳税人符合条件的子女教育、继续教育、住房贷款利息或住房租金、赡养老人和大病医疗支出等专项附加扣除

依法确定的其他扣除

符合条件的公益慈善事业捐赠

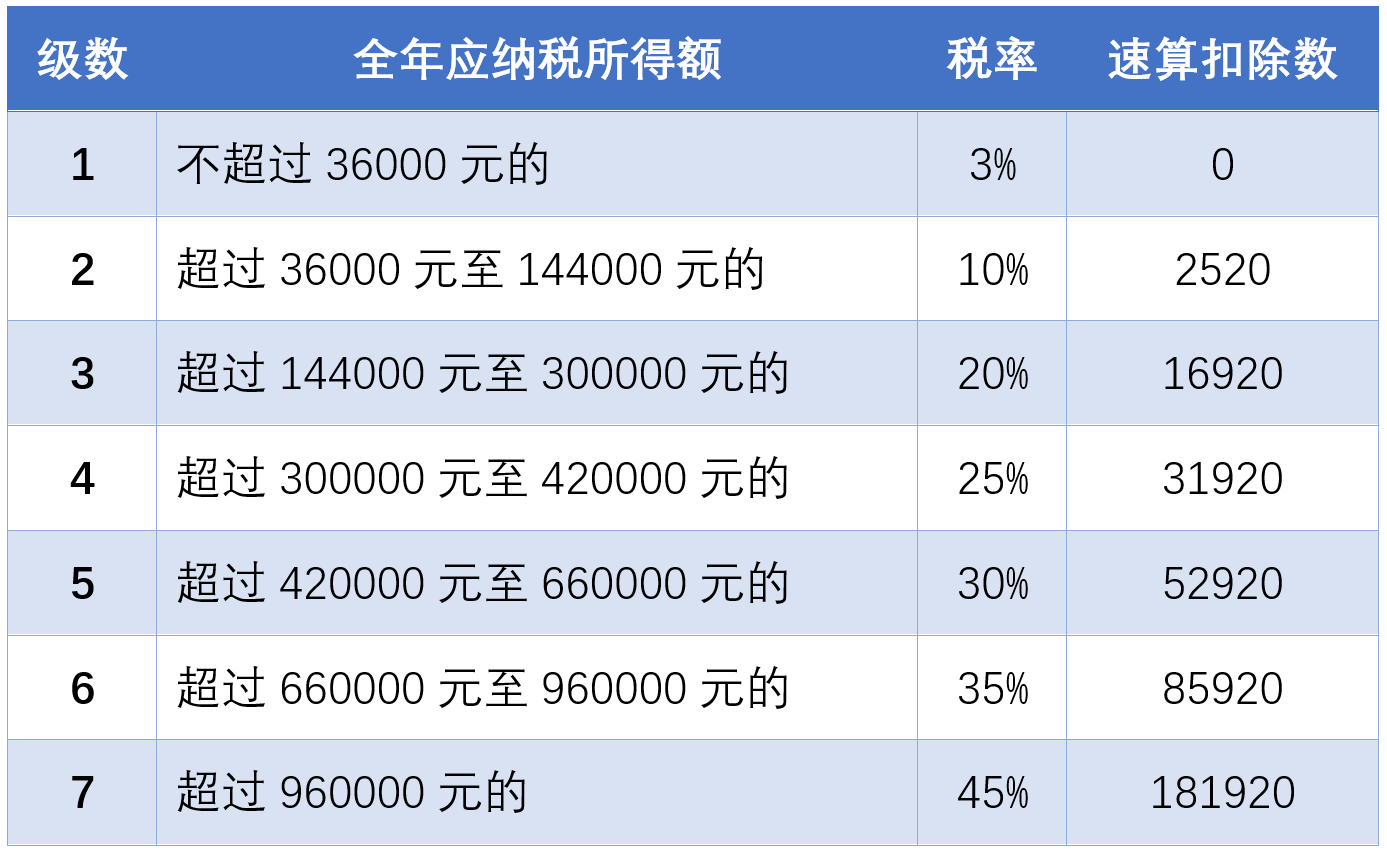

⑦适用税率和⑧速算扣除数

个人所得税税率表

(综合所得适用)

完成这一步

本年度最终应纳税额

计算完成!

“退税”还是“补缴”?

这是一个正负数的问题

计算完本年度最终应纳税额后,再减去2020年度已预缴税额,得出应退或应补税额:

得出结果为正数(如“1350”),则需要补缴相应数额(1350元)的税款;

得出结果为负数(如“-1350”),则可得到相应数额(1350元)的退税。

随后,可向税务机关申报并办理退税或补税。

↓知识点再来一遍↓

计算公式:

应退或应补税额=[(①综合所得收入额-②60000元-③“三险一金”等专项扣除-④子女教育等专项附加扣除-⑤依法确定的其他扣除-⑥捐赠)×⑦适用税率-⑧速算扣除数]-2020年已预缴税额

依据税法规定,年度汇算不涉及这些所得:

财产租赁等分类所得

纳税人按规定选择不并入综合所得计算纳税的全年一次性奖金等所得

算好了吗?

算对了吗?

(ง •_•)ง

相信大家的数学能力

那问题来了:

我计算得出结果是正数,无论数字大小,都一定需要补缴吗?

而得出结果是负数,但不办理年度汇算,能退税吗?

三、哪些人可以不办,哪些人要办?

三类纳税人可以不办理年度汇算

根据有关规定,纳税人在2020年度已依法预缴个人所得税且符合下列情形之一的,无需办理年度汇算:

年度汇算需补税但综合所得收入全年不超过12万元的;

年度汇算需补税金额不超过400元的;

已预缴税额与年度应纳税额一致或者不申请退税的。

两类纳税人需要办理年度汇算

依据税法规定,符合下列情形之一的,纳税人需要办理年度汇算:

已预缴税额大于年度应纳税额且申请退税的;

综合所得收入全年超过12万元且需要补税金额超过400元的。

那么要办要办一定要办的纳税人该如何办理呢?

——毕竟是有实实在在的退税款项到手,而漏缴税款又面临法律风险。

图片来源:网友评论截图

咋办?

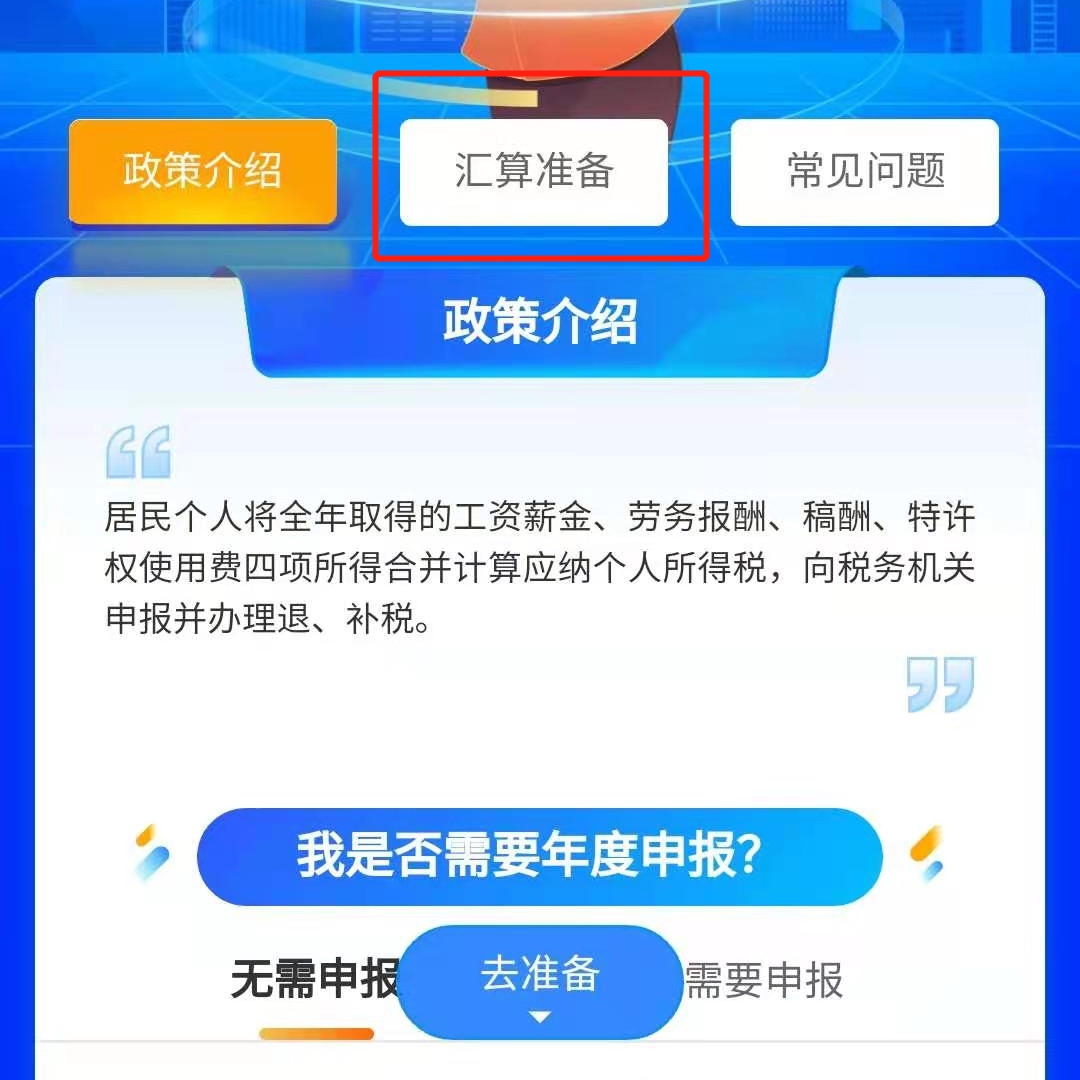

四、应用在手,办税不愁

“个人所得税”App

了解一下?

排名前列步:在各大应用市场搜索下载“个人所得税”App

第二步:打开App点击“2020综合所得年度汇算”模块

注:3月1日起,综合所得年度汇算正式开始,目前可先进行准备。

第三步:“查看”已填报信息或“去填报”相关项目

之后,按照“个人所得税”App流程指示,完成操作即可。

关注自身权益,享受税改红利

诚信纳税,为你点赞!

来源:每日经济新闻

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。